こんな疑問を解決!

- 貯金は安全なの?

- インフレのリスクって何?

- インフレから守り資産を増やす方法は?

「貯金をしておけば安全だ!」

何の知識もなしにこんな考えを持っている方はいませんか?

実はこれ、かなり危険です。

預金でお金の金額自体は減りませんが、インフレ(物価が上昇)になると、お金の実質的な価値が減ってしまうからです。

今回は「貯金は危険?」というテーマで、知らないと損するお金を増やすためのマネーリテラシーについてお伝えしていきます。

決して「貯金をやめて、すべてFXなどの投資に運用した方がいい」という内容ではありません。

貯金の必要性を充分認めつつも、「貯金にもリスクがある」ということをぜひ知っていただきたいと思います。

鈴木 拓也

株式会社フィンテラス代表取締役

- 三井住友銀行で為替ディーラー業務を経験して独立

- FXや株などで純資産5億超を運用|2025年利益+6,700万円超

- 著書「7日でマスター FXがおもしろいくらいわかる本」「世界一やさしい FXチャートの教科書 1年生」など

- 公益社団法人 日本証券アナリスト協会認定アナリスト

動画で貯金のリスクについて学ぶ

最初に動画で貯金のリスクについて説明していますのでご覧ください。新しい発見があるはずですよ。

鈴木拓也

鈴木拓也動画をご覧になった方も、復習で以下の記事を読んでいきましょう。

マネーリテラシーを高める必要性

それではまずは、マネーリテラシーの意味と、日本人のマネーリテラシーが低いとされている背景をみていきましょう。

マネーリテラシーとは?

マネーリテラシーの定義は、「金融商品やサービスの選択、または生活設計において、適切に判断するための最低限度身につけるべき知識と判断力」です。

2015年、アメリカの格付け会社スタンダード&プアーズによるグローバル・ファイナンシャルリテラシー調査では、マネーリテラシーのある日本人は43%と、144カ国中で38番目となっています。

GDPの高い経済大国としては、やや物足りない数字ではないでしょうか。そこには日本の文化として根付いている「株式などの投資は危険」、「投資でお金を儲けるなど考えるべきじゃない」、「安全に貯金すべき」という発想があるからかもしれません。

しかし、マネーリテラシーが低いと、知らず知らずのうちに損していることはたくさんあります。実は、貯金は安全という神話も崩壊しつつあるのです。

定期預金の金利を過去と比較

毎月コツコツと貯金することは、もちろん大切です。貯金がないと、何か緊急でお金が必要になった際に動きが取れなくなってしまいます。

損失回避傾向が強い日本人の場合、株式やFXなどの投資は元本割れのリスクがあるので、それよりも貯金したほうが安心となりがちですが、現在の預金金利で、貯金によってしっかりと資産管理はできるのでしょうか?

確かに30年前の日銀の定期預金の金利は6%近くありました(上図参照)。

これだけ高い金利であれば、何も考えずとも貯金さえすれば、どんどん資産は増えていくのです。しかし時代は変わりました。

現在の定期預金は金利が0.01%です。100万円預けても1年で100円しか増えないのですから、まったく変わらない状態といえます。後述しますが、これが貯金の大きな落とし穴になっているのです。

鈴木拓也昔は預金が安全で良い投資でしたが、金利が下がり、預けていてもお金の価値が減る状態になっています。どういうことか、次の章で解説します。

銀行に預ける3つのリスク

安全と思われる銀行ですが、銀行預金には以下の「破綻リスク」「政治リスク」「物価リスク」の3つがあります。それぞれ詳しく見ていきましょう。

預金のリスク

- 破綻リスク:銀行が経営破綻する可能性

- 政治リスク:政府より預金封鎖が実施される

- 物価リスク:物価上昇により預けているお金の価値が減る

銀行が破綻するリスク

銀行に資産を預けた場合のリスクについて3つあげていきます。

ひとつは、銀行自体が破綻し、資産を失ってしまうケースです。(預金保険機構によって1千万円まで保護されています)

20年前の北海道拓殖銀行の破綻などが挙げられます。今後発生する可能性は高くありませんが、絶対にあり得ない話でもないのです。

政治リスク

もうひとつは政治的な危機を迎えた時になります。

政府による預金封鎖が実施され、個人の資産が没収されて、国の債務返済に充てられるケースです。

現状として、日本は政治的にも、経済的にも安定した国家なので、ほとんど心配する必要はありませんが、そういったリスクが存在することは知っておくべきでしょう。

物価リスク

今回、注目していただきたいのが「物価リスク」です。

これは既に起きており、今後も拡大が起こり得る話になります。

「物価が上昇することによって、預けているお金の価値が下がる」という現象です。

わかりやすく例を用いてお伝えしていきましょう。

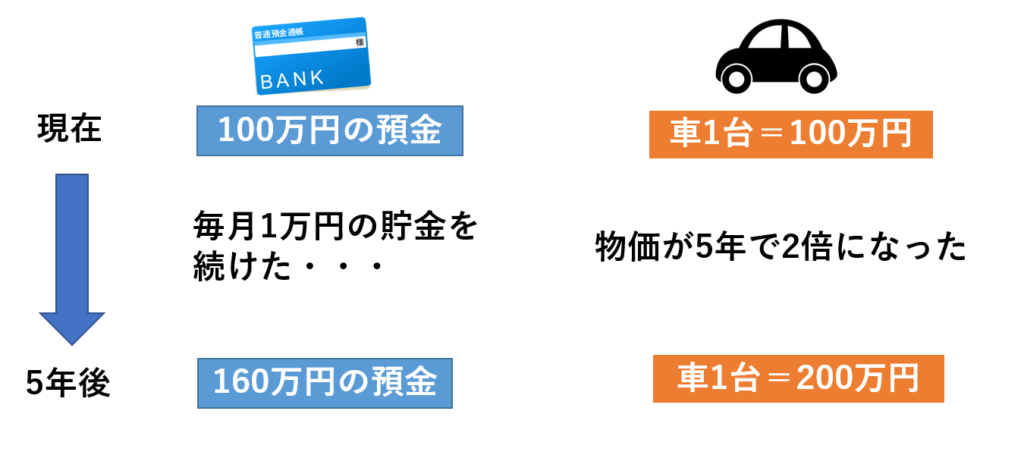

ここに100万円の資産があったとします。円の価値は、100万円でちょうど車を1台購入できるほどです。銀行に預けて、ここから1ヶ月に1万円ほど貯金していったとすると、5年後には資産は160万円となっています(金利は含んでいません)。

しかし、この5年の間に物価が上昇して2倍になってしまったとします。5年後に車1台購入しようとすると200万円必要になるため、160万円の資産では不足することになります。5年前は購入できた車が、貯金したにも関わらず購入できなくなってしまったのです。

ややオーバーな例えになりましたが、これが、物価が上昇することによって、預けているお金の価値が下がるという「物価リスク」になります。

預金金利<物価上昇率のシミュレーション

それではここで、より現実的に、物価リスクをシミュレーションしてみましょう。

現在のように、預金金利よりも物価上昇率の方が高いケースを想定します。

10年後を比較してみる

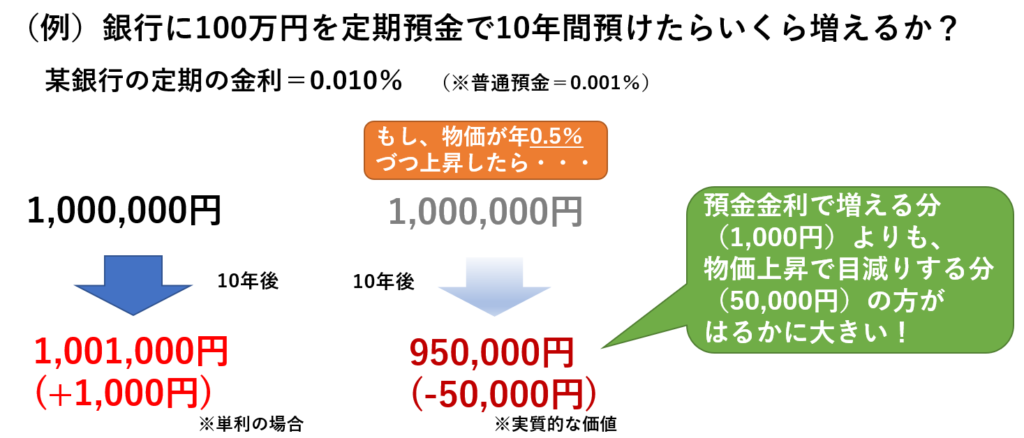

現在の大手銀行の普通預金の金利は0.001%ほど、定期預金でも0.01%です。

それに対して日銀のインフレ目標(物価上昇目標)は、2013年の金融政策決定会合以降、「2%」に設定されています。実際には達成されていませんので、今回は年間で0.5%ほど物価が上昇すると仮定してみます。

100万円を銀行に定期預金として10年預けました。この場合の金利は1,000円になりますので、資産は総額で、「1,001,000円」となります。

しかし物価が年間0.5%ずつ上昇しているので、実質価値が変化しているのです。10年後の100万円の実質価値は「95万円」まで下がってしまいます。円の価値が下がり、およそ「5万円」損をしていることになるのです。

これが物価リスクであり、「貯金のリスク」になります。

このように、ただやみくもに貯金するだけでは、実質的な資産の価値は減少してしまう可能性があるのです。

資産管理のコツとは

ですからマネーリテラシーが高い人は、貯金だけでなく投資などの資産運用によって、大切な資産管理を行っています。物価上昇に合せて価値が上がる、不動産や金、ワインなどの実物資産や、株式、FXなどの金融資産への投資を効果的に利用して、資産を増やしているのです。

ちなみに銀行の定期預金の金利が年間0.01%に対して、株式の年間利回りは平均して8%です。ただ銀行に預けて貯金していくことがベストな選択なのか、しっかりと検討していく時期だということがいえるでしょう。

当サイトが特におすすめしているのは、FX(外国為替証拠金取引)です。何も知識が無いとすごく危ないイメージがありますが、全然そんなことはありません。

実際に、2000万円を運用し、FX自動売買や金利収益で不労所得を得ている様子を以下のブログで解説していますのでご覧ください。

また、資産運用の種類を知りたい人は、以下の記事をご覧ください。

記事:資産運用7種類の特徴とメリット・デメリットを初心者向けに解説

まとめ

緊急な対応が必要な時に重要になりますので、貯金することは大切です。しかし貯金のリスクも同時に知っておくべきでしょう。そして将来のリスクに備えて、戦略的に資産運用をしていくことも大切になります。

マネーリテラシーを高め、資産運用を効率良く行って資産を増やしていくことは、まったく悪い事ではありません。むしろこれからの日本で生きていくためには必要なことになっていくのではないでしょうか。

とはいっても、「資産運用をどうしていいのかわからない」、「資産運用についてどうやって勉強していけばいいのか」という悩みや疑問があると思います。中途半端な知識で手を出すと損失を招きかねません。投資運用についてしっかりと準備を進めていく必要があるでしょう。