こんな疑問を解決!

- 資産運用はどんな種類があるの?

- 初心者は何から手を付ければいいの?

- 情報が多すぎて何を信じればいいの?

今回はこんな疑問を解決していきます!

これから資産運用を始めようと思っている方は、投資先がたくさんあり過ぎてどれを選んでいいのか混乱している方も多いでしょう。

そこで今回は、絶対に知っておきたい「代表的な資産運用7種類」を取り上げて解説します。

初心者の方は、まずはこの7つの投資先の特徴やメリット・デメリットを完全に理解しましょう。

鈴木 拓也

株式会社フィンテラス代表取締役

- 三井住友銀行で為替ディーラー業務を経験して独立

- FXや株などで純資産5億超を運用|2025年利益+6,700万円超

- 著書「7日でマスター FXがおもしろいくらいわかる本」「世界一やさしい FXチャートの教科書 1年生」など

- 公益社団法人 日本証券アナリスト協会認定アナリスト

資産運用でお金を増やす大切さ

まずは、資産運用の土台となる、お金を増やす上で大事な考え方を解説します。

お金を増やすには、以下の3つの方法があります。

お金を増やす方法

- 収入を増やす

- 支出を減らす

- 残りのお金で増やす

ここで、収入から支出を引いた残りのお金の使い道として、「貯蓄」と「投資」があります。

多くの方は、貯蓄ばかりに比重を置いてしまいますが、残念ながら貯蓄だけではお金を増やすことが出来ません。

貯蓄だけではお金は増やせない

貯蓄とは、定期預金や積立預金で確実にお金を貯めていくことです。

一見、何のリスクもないように思えますが、物価の上昇や税金負担の上昇などで、実質的なお金は増えないデメリットもあります。

貯蓄でお金が増えない理由

- 低水準の預金金利(0.01%)

- 税金や社会保険の増加

- 物価の上昇

預金金利は非常に低く、100万円を1年預けてもたった100円の利息しか発生しません。

また、消費税や社会保険は今後も増えると予想されますし、物価も毎年上昇しています。

物価が上昇すると、将来同じ金額で買える物が減るので、お金のモノに対する実質的な価値が減少します。

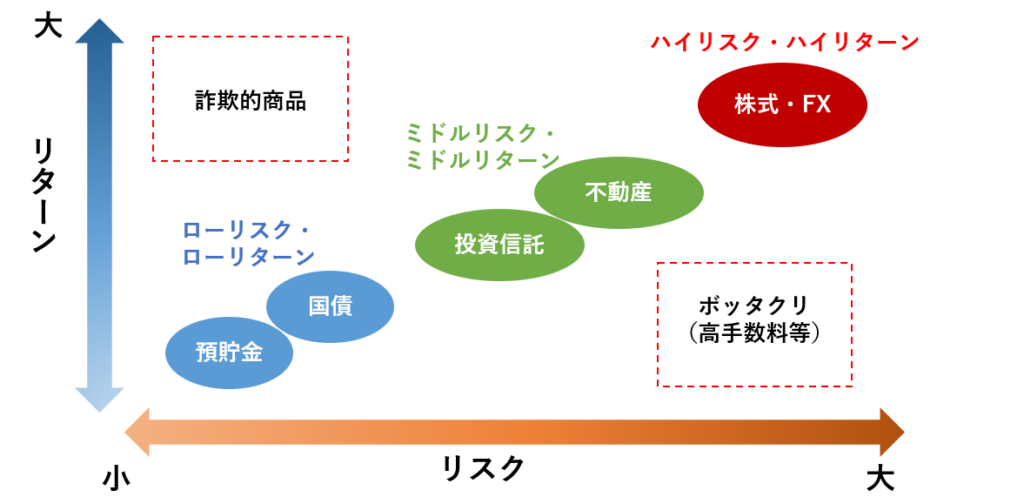

リスクとリターンから見る投資先の選び方

そこで貯蓄だけではなく、貯蓄の一部を投資に回してお金を増やしていく必要があるのです。

運用先を選ぶ際のポイントは、「リスクとリターン」から選んでいく方法です。

投資は、リターンが大きくなれば、必ずそれに比例してリスクも大きくなります。

損失のリスクだけが小さくて、利益のリターンだけが大きい投資先はないので注意してください。

以下はリスクとリターンの関係を示した図です。

資産運用7種類の特徴とメリット・デメリットについて、動画でも解説していますのでご覧ください。

資産運用7種類の特徴とメリット・デメリット

資産運用には様々な種類がありますが、代表的なものとしては以下の7つが挙げられます。

資産運用の種類

- 定期預金

- 債券

- 投資信託

- 不動産

- 外貨預金

- FX

- 株式投資

1つ目:定期預金

普通預金や定期預金も立派な「貯蓄型の資産運用」になります。

ただし、かなりのローリターンです。普通預金であれば年利で0.001%、定期預金でも年利0.01%が目安ですから、まったく資産が増えませんし、むしろ手数料などで損失の方が多くなる可能性があります。

さらに定期預金の場合はすぐに引き出しができませんので、インフレ率が上がると、物価の上昇に反比例して資産価値は下落してしまいます。

預金保険制度によって1,000万円までは元本と利息が保証されていますが、リスクがまったくないといったわけではないのです。

資産の一部を預金するのは、リスクヘッジになりますのでおすすめしたいのですが、資産のすべてを預金するのは、資産が増えませんので効果的な資産運用とはいえないでしょう。

定期預金のメリット

- 元本割れなし

- 預金保険制度の対象で銀行破綻時も1,000万円まで補償

定期預金のデメリット

- 低金利でほとんど増えない

- 物価の上昇で実質的な価値が下落

関連記事:【貯金は危険!?】元銀行員が教える預金のリスクとインフレへの防衛策

2つ目:債券

債券とは、国・地方公共団体・企業などがお金を調達する際に発行する有価証券です。

投資家は債券を購入することで、国や企業に投資が出来、定期的に利息を受け取ることが出来ます。

また、債券の満期日には元本や予め決まった額面金額が戻ってくるので、安定性も非常に高いです。

デメリットとしては、リスクも低い代わりにローリターンであることや、満期日前に途中で売却しようとすると元本割れのリスクがある点です。

債券のメリット

- 元本割れなし

- 定期的に利子を受け取れる

- 途中で売却が可能

債券のデメリット

- 預金より金利が高いが、あまり増えない

- 途中売却の場合、元本割れのリスク有

3つ目:投資信託

投資の専門家に依頼して、自分の代わりに投資運用してもらうのが、「投資信託」です。

個人では扱えないような海外の金融商品にも投資が可能になっています。

投資運用の初心者でも専門家に任せることができるので、ハードルは低めです。

ただし、専門家といえども100%勝てるわけではないので、元本割れのリスクがあることと、様々な手数料がかかるといった側面もあります。

投資信託のメリット

- 専門家が代わりに運用してくれる

- 分散投資も可能

- 少額から投資が可能(1,000円~)

投資信託のデメリット

- 価格変動により元本割れのリスク有

- 手数料が高い(1~3%、購入手数料、信託報酬など)

ちなみに、非課税制度のつみたてNISAで扱える投資先は「投資信託」です。詳しく知りたい人は、以下の記事もご覧ください。

関連記事:つみたてNISAは儲かるの?毎月3万円積立した実績と運用戦略

4つ目:不動産投資

多額な初期費用が必要になりますが、比較的安定した不労所得を得ることのできるのが、「不動産投資」になります。

バブルが弾けて以降、地価が急激に下落するケースはほとんど見られないので、長期的な投資運用としても人気です。

会社員でもオーバーローンなどで、銀行でローンを組み、アパートなどを経営して家賃収入を得ているケースも珍しくありません。

ただし、ローンの返済金額が家賃収入を上回っているような状態が続くと、ローンの返済に追われ大変なことになります。

空き部屋が増えることのない立地条件なのか、物件価値をしっかりと見極める必要があります。

不動産投資のメリット

- 長期安定収益が得られる

- 不動産価格の上昇による売却益も狙える

不動産投資のデメリット

- 空室リスク

- 不動産価格の下落リスク

- 金利変動リスク(ローンで変動金利選択時)

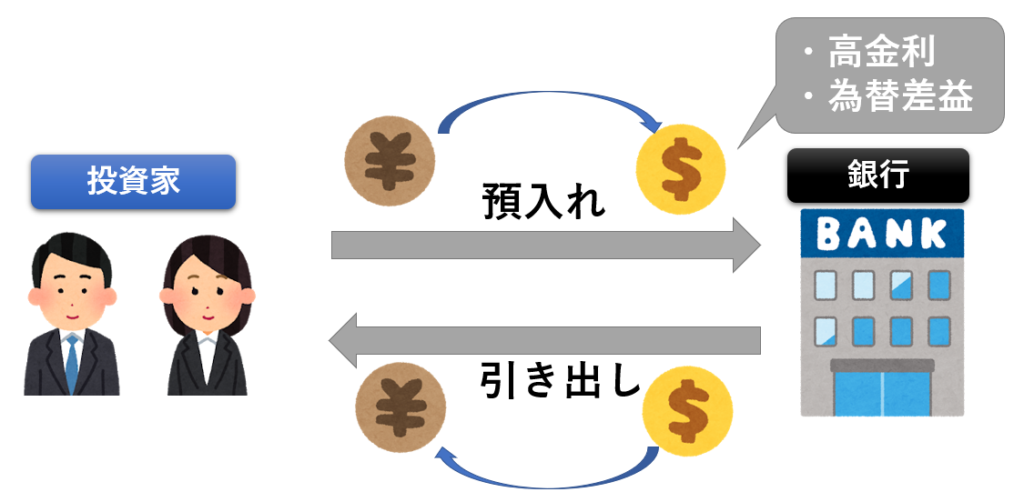

5つ目:外貨預金

外貨に両替して預金で運用することを外貨預金と言います。

しかも円安に為替相場が傾き、ドル高になっていけば、さらに為替差益で利益を出すことも可能です。

そう考えると外貨預金の方が、圧倒的にメリットがあるように思えます。

しかし、相場が円高に傾くと元本割れのリスクがあることと、後述するFXと比べて高い為替手数料がかかるので、利用の仕方によって損失の方が多くなるケースもあります。

ちなみに、銀行での外貨預金は手数料が高くあまりおすすめしません。外貨で運用したいのであれば、同じ運用効果が得られるFXの方がおすすめです。

外貨預金のメリット

- 円よりも高金利で運用できる

- 為替レートの変動による為替差益も狙える(円安の場合)

外貨預金のデメリット

- 円高になれば為替差損が発生

- 手数料が高い

外貨預金とFXの違いは以下の記事もご覧ください。

関連記事:FXと外貨預金の違い|メリット・デメリットとどっちが有利か

6つ目:FX

FX(外国為替証拠金取引)とは、証拠金と呼ばれる担保をFX会社に預けて通貨の売買を行う投資です。

一見、外貨預金と同じに見えますが、仕組みは全く異なり、FXは証拠金で直接投資対象を売買せずに、損益額だけをやり取りする差金決済の投資になります。

そのため、手数料が極めて安く、レバレッジという証拠金の最大25倍まで取引できる仕組みもあります。

FXと聞くと「ハイリスクハイリターン」のような印象を持たれてしまう方が多いですが、レバレッジ1倍でも取引できるので、そうすれば外貨預金と全く同じ運用が出来ます。

FXのメリット

- 手数料が極めて安い(例:米ドル円で0.1銭~)

- スワップポイントが発生(金利利息)

- レバレッジで少額から大きな利益を狙える

FXのデメリット

- 為替変動で損失を被るリスク

- レバレッジを掛け過ぎると、ハイリスクになる

7つ目:株式投資

株式投資とは、成長が見込める企業に出資して、配当金・株主優待を受け取る権利などを得られる投資です。

購入後の株価が上昇すれば、値上がり益も狙うことが出来ます。

ただし、上場が廃止になって価値がゼロになるリスクがある点は注意しないといけません。

また、悪い評判によって売り注文が殺到し、約定できなくなるケースもあります。

株式投資のメリット

- 配当金や株主優待券を得られる

- 値上がりを狙った短期売買で高い収益性

株式投資のデメリット

- 値下がりで損失を負うリスク有

- 発行者の破綻で資金を全て失うリスク

株式投資について詳しく知りたい人は、以下の記事もご覧ください。

関連記事:株とは?仕組みと始め方を初心者向けに元銀行員が解説

初心者のおすすめの資産運用

これら7つは、どれもメリット・デメリットがあり、一概に「これが一番良い」というものはありません。

ただ、当サイトが初心者におすすめする、低リスクでなおかつ有利な投資法として「FX口座での積立」があります。

これについては詳しく知りたい方は、以下の記事もご参考下さい。

記事:FX長期運用で不労所得を得る方法!1年で+72万円の金利利息が発生

自分に合った資産運用を選ぼう

それぞれの投資運用のメリット・デメリットを把握して、自分の目的、許容できるリスクに見合った資産運用をしていきましょう。どれかひとつに投資するのではなく、分散させることでリスクを軽減させていく視点も大切です。

おすすめする投資運用のFXの基礎知識や、スワップ金利、リスクマネジメントなどについて、もっと基本から学びたいのであれば、無料学習コンテンツ「FXトレーディングカレッジ」をぜひ、有効活用してください。