こんな疑問を解決!

- 外貨預金とは何か?

- 外貨預金をおすすめしない理由とは何か?

- 外貨預金よりFXの方が有利な点は何か?

- FXのレバレッジ1倍で資産運用する方法とは?

「外貨預金で金利が高い米ドルを持つのはどうか?」

異例の円安を背景にして、外貨定期預金の人気が急上昇しています。

ドル/円の為替相場は2023年に一時151円台まで円安ドル高となっていますので、そういった反響があるのも自然な流れです。

日本がこのまま金融緩和を継続していく限り、高金利を維持しているアメリカと対称的な金融政策になりますからさらに円安ドル高が進む可能性も高いです。

元銀行員の私に言わせれば、そのような背景があったとしても銀行の外貨預金は全くおすすめしません。

それは『FX』という外貨預金よりもっと優れた運用方法があるからです。

今回は外貨預金とFXの違い、FXが有利な理由、FXで外貨預金のようにレバレッジ1倍で運用する方法について詳しくお伝えしていきますので、ぜひ理解を深めてください。

鈴木 拓也

株式会社フィンテラス代表取締役

- 三井住友銀行で為替ディーラー業務を経験して独立

- FXや株などで純資産5億超を運用|2025年利益+6,700万円超

- 著書「7日でマスター FXがおもしろいくらいわかる本」「世界一やさしい FXチャートの教科書 1年生」など

- 公益社団法人 日本証券アナリスト協会認定アナリスト

目次

外貨預金をおすすめしない理由を動画解説

外貨預金をおすすめしない理由や、外貨預金の上位互換であるFXとの比較を動画で解説しています。

鈴木拓也

鈴木拓也動画が見れない方も、記事で説明しているのでご覧ください。

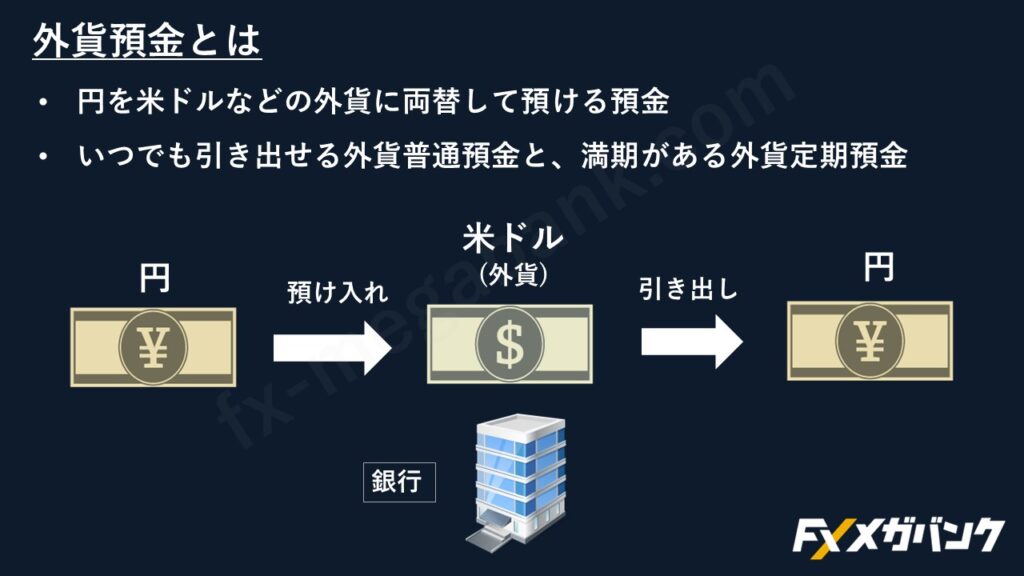

外貨預金とは

外貨預金とは日本円を米ドルなどの外貨に両替して預ける預金のことです。

米ドルで預けることで利息を受け取ることができ、さらに引き出しの際に為替差益を得ることができます。

外貨預金の種類にはいつでも引き出せる外貨普通預金と、満期がある外貨定期預金がありますが、一般的には外貨預金と言えば満期の決まっている外貨定期預金のことですので、今回はこちらを採用して説明をしていきます。

外貨預金のメリット2つ

外貨預金には2つのメリットがありますので、こちらの2点から詳しく確認していきましょう。

外貨預金のメリット2つ

- 金利が円預金と比べて高い

- 円安になると利益が得られる

金利が円預金と比べて高い

外貨預金のメリット1つ目は、金利が円預金と比べて高い点です。

現在の日本は超低金利ですから、その中でも金利が高いと言われているソニー銀行の1年物金利でもわずか0.02%です。

これでは100万円を預けても利息を200円しか受け取れません。

一方でソニー銀行の米ドルの1年物金利は2.2%ですから、円預金のおよそ100倍もの違いがあります。

100万円を外貨預金に預けて、為替レートが変わらなかったと仮定した場合(1ドル100円)、1年間で受け取れる利息は22,000円です。

圧倒的に外貨預金の方が高い利息を得ることができるわけです。

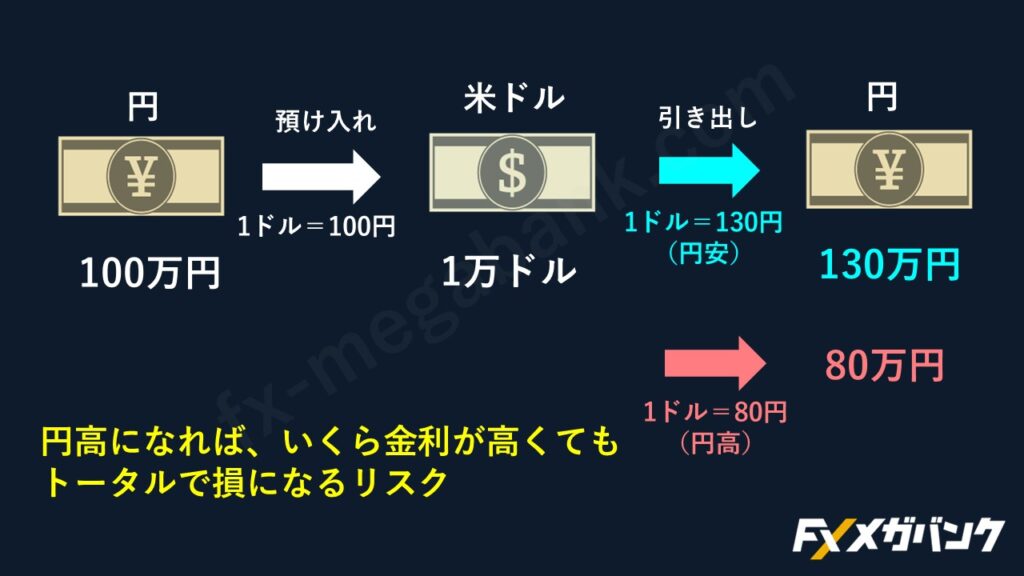

円安になると利益が得られる

外貨預金の2つ目のメリットは、円安で利益が出るということです。

例えば、1ドル100円のタイミングで100万円を外貨預金に預け入れしたとします。

この場合、100万円は1万ドルとなります。

引き出す際に1ドル130円に円安となっていたら、130万円引き出すことができますから、30万円分の利益になるわけです。

つまり利息分と為替差益の両方で利益を得ることができます。

ただし、ここで注意しなければならないのは、引き出す際にもし円安ではなく円高になってしまっていた場合、例えば1ドル80円になっていたら、引き出せる金額は80万円となり、20万円の損失です。

このように円高になれば、いくら金利が高くてもトータルで損になるリスクがあります。

メリットは時にはデメリットに振れることもあるということです。

外貨預金がおすすめできない理由3つ

外貨預金は確かに円安になれば利息の他に為替差益も期待できますが、冒頭でお伝えしたように外貨投資として外貨預金はおすすめできません。

ここからは外貨預金のおすすめできない理由を3つ紹介していきます。

外貨預金がおすすめできない理由

- 手数料が高い

- 途中解約が原則できない

- 預金保護の対象外

①手数料が高い

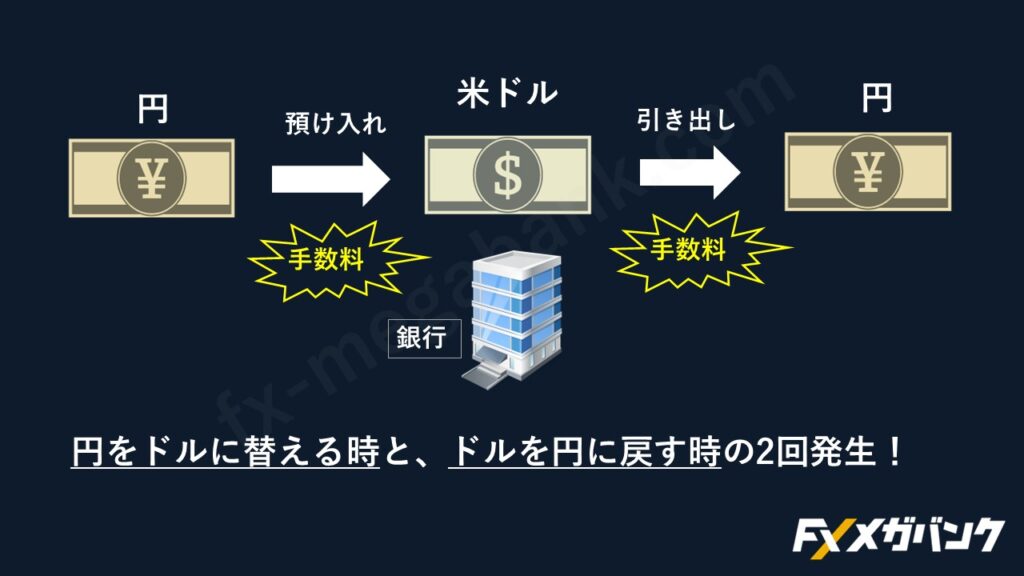

手数料が高いこと、これが外貨預金がおすすめできない理由の1番目です。

外貨預金の手数料は、円をドルに替える時と、ドルを円に戻す時の2回発生します。

気になる手数料の金額ですが、三菱UFJ銀行から引用すると、インターバンキングでは1ドル片道25銭、銀行の窓口を通すと1ドル片道1円ですから、最大で往復2円の手数料がかかる仕組みです。

こちらは投資を知っている人からすると、恐ろしく高い水準です。

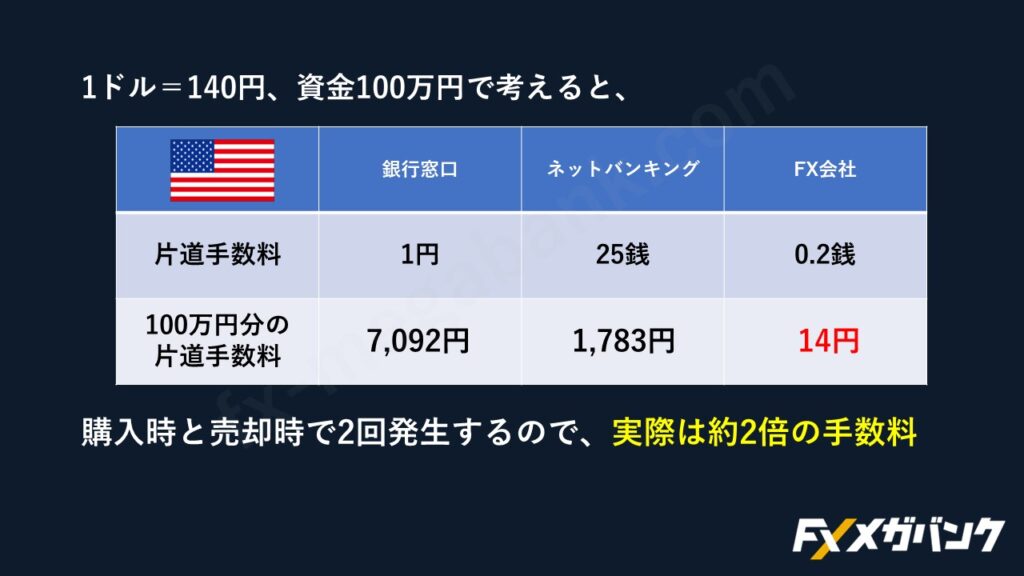

仮に1ドル140円で購入時と売却時の為替レートが変わらなかったとして、片道手数料が1円だった場合にどのくらいの負担になるのか計算してみましょう。

まず預け入れの際に、手数料が1円上乗せされますので1ドル141円の為替レートで円がドルに替わります。

100万円は、7,092.19ドルです。

そして引き出し時にも手数料が1円かかりますから、為替レートは139円となり、引き出し額は985,815円です。

つまり手数料だけでおよそ1.42%も資金が減ってしまっているのです。

いくら金利面で優遇されていても、手数料の比率が高すぎて外貨預金のメリットは低下してしまいます。

加えて、円高に傾くと、この手数料に加えて為替差損が発生し、元本が大きく割れるリスクもあるのです。

ネットバンキングであれば片道の手数料が25銭と安いのですが、この後ご紹介するFXであれば100分の1以下の手数料で運用することが可能ですので、やはり外貨預金の手数料は高いと言えます。

②途中解約が原則できない

途中解約が原則できないという点が、外貨預金がおすすめできない理由の2番目に挙げられます。

外貨定期預金には、1ヶ月、3ヶ月、6ヶ月、1年、2年・・・といったような満期の種類に分けられています。

満期までの期間が長いほど金利も高くなります。

利息を考えると、長い期間預金した方が有利ということです。

ただし、外貨定期預金はいつでも自由に解約ができるわけではありません。

これは大きなデメリットで、為替相場が円高に転じて、やむを得ず解約する場合には違約金として不利な金利が適用されることになります。

しかも、必ず解約できるというわけではなく、為替相場急変時には中途解約自体が不可となるケースもあるのです。

つまり、今の円安トレンドが終了した場合、解約したくてもできない状況に陥ってしまうのです。

外貨預金にはこのようなリスクがありますが、FXであればいつでも自由に解約が可能です。

③預金保護の対象外

預金保護の対象外という点が、外貨預金がおすすめできない理由最後の3番目です。

預金保険制度では、万が一銀行が破綻した場合、預金は保護される仕組みがあり、一般的な円預金については、元本1,000万円と利息までは保護の対象です。

しかし、外貨預金はこの預金保護の対象外となっています。

可能性は高くはないものの、万が一銀行が破綻した場合は、全額を失うリスクがあるのです。

FXはこの後で改めて紹介しますが、FXの場合は預金が保護されていて、外貨でも安心して運用することができます。

このように外貨預金にはおすすめできない理由が3つありますので、外貨で運用したい場合は他の方法を検討するようにしましょう。

それでは外貨運用では何がいいのか?

その答えは簡単。

ずばりFXです。

FXであれば、レバレッジ1倍で運用することで外貨預金と同じ運用が可能なのです。

外貨預金よりFXがおすすめな理由5つ

それではここからは外貨預金よりもFXがおすすめである理由を5つ紹介していきます。

外貨預金よりFXがおすすめな理由

- ①手数料が安い

- ②スワップポイントが毎日発生

- ③いつでも売れる(解約できる)

- ④預金保護の対象

- ⑤税金が安い

①手数料が安い

手数料が安い点が、FXがおすすめの理由1番目です。

FXの場合、ほとんどのFX会社の手数料は1ドル片道0.2銭前後になっています。

FXではこの手数料のことをスプレッドと呼んでいます。

1ドル片道0.2銭の手数料であれば、銀行窓口の片道1円と500倍の違い、ネットバンクの片道25銭とも125倍の違いです。

それでは実際にどのくらいの差になるのか比較してみましょう。

1ドル140円で、資金100万円だった場合、銀行窓口ですと片道手数料で7,092円、ネットバンキングの場合は1,783円、これが0.2銭のFX会社だとわずか14円です。

こちらは片道手数料ですから、購入時と売却時で2回発生しますので、さらに倍の手数料の差となります。

投資では手数料が安ければ安いほど、手もとに残る利益が増えて有利になりますから、この手数料の面だけでも外貨預金にはかなり大きなデメリットがあり、FXにとっては大きなメリットとなっています。

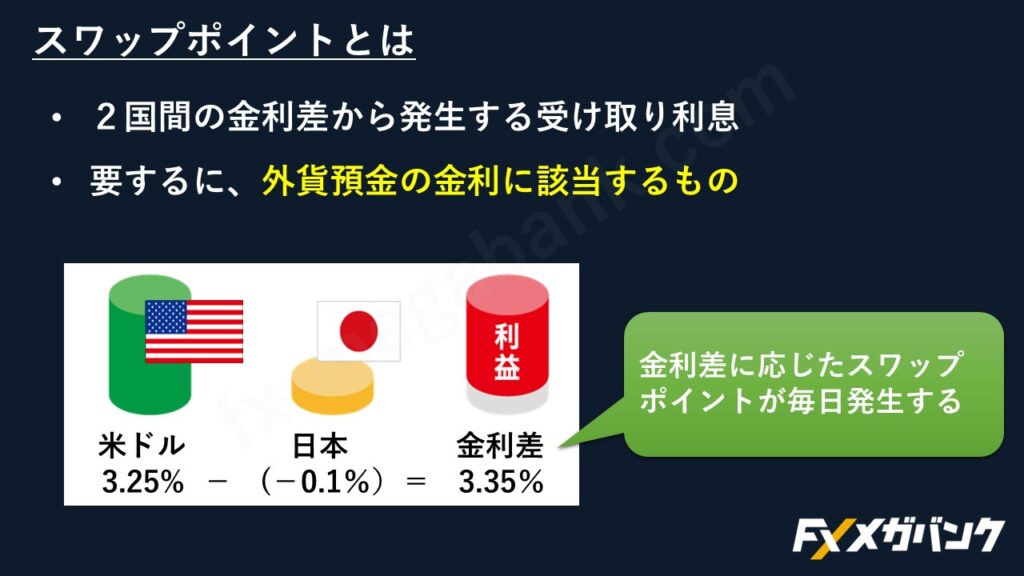

②スワップポイントが毎日発生

スワップポイントが毎日発生すること、これがFXがおすすめの2番目の理由です。

スワップポイントとは2国間の金利差から発生する受け取り利息のことで、外貨預金の金利に該当します。

現在、アメリカ(3.25%)-日本(-0.10%)=金利差3.35%ありますので、この金利差に応じたスワップポイントが毎日発生します。

スワップポイントはFX会社によって異なりますが、高いところでは1日100~120円です。

これを1ドル140円だとして利回りに換算すると、年利2.60~3.12%の水準となります。

比較すると外貨定期預金の金利と同じか、もしくはそれ以上に高い水準なのです。

このスワップポイントを毎日受け取れる点は、外貨預金よりもFXの方が有利だといえます。

③いつでも売れる(解約できる)

いつでも売れる(解約できる)という点でが、FXがおすすめの理由の3番目になります。

FXは土日を除き、平日24時間いつでも取引することができます。

満期といった期間のしばりも一切ありません。

ですからもし日銀が急に利上げを決定し、急速に円高に傾きそうな場面でも、即座に保有しているドルを売って円を買いリスクを回避することが可能です。

このように臨機応変に対応できるところも外貨預金とFXの大きな違いです。

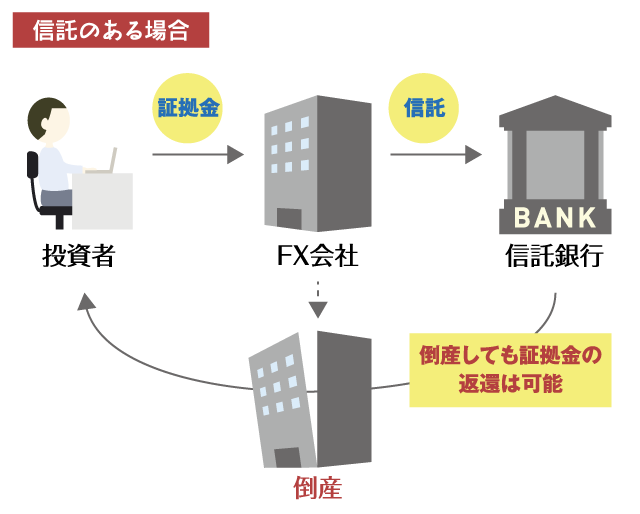

④預金保護の対象

預金保護の対象であるという点が、FXがおすすめの理由4番目です。

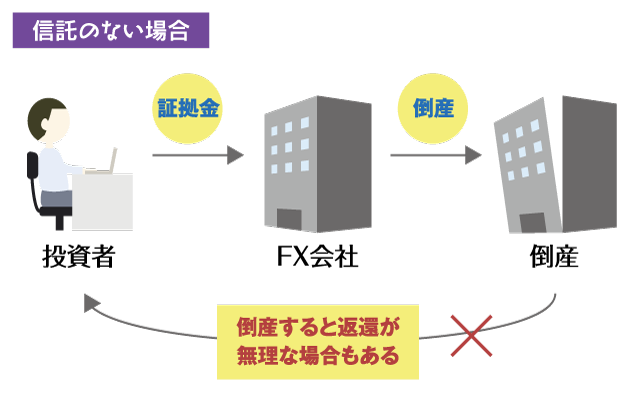

FX会社は法令で顧客資産の別管理が義務付けられています。

万が一、資産を預けているFX会社が倒産したとしても、投資者の資産は信託銀行に信託されていますので、そこからお金は戻ってきます。

ただし注意しなければいけない点もあり、それはFX会社の中には法令を遵守していない危険な会社もあるということです。

例えば、無登録で運営している海外FX会社です。

このような信託のないケースだと、FX会社が倒産した際に別管理していないためお金が戻ってこないというリスクがあるのです。

ですからFX会社を選ぶ際には、信用度が高く、信託保全されている国内FX会社を選ぶようにしましょう。

⑤税金が安い

税金が安いという点、これが、FXがおすすめの理由最後の5番目になります。

まず外貨預金の税金面について確認しておくと、外貨預金は利息に対する税金は20.315%の分離課税で、為替差益に対する税金は雑所得として総合課税になりますから10%~最大で55%の税率です。

一方でFXの場合は、スワップポイントも為替差益も一律20.315%の分離課税となっていますので、ほとんどの場面で税率はFXの方が有利になります。

外貨預金とFXの違い

ここまで外貨預金よりもFXの方が外貨投資において優れている点を挙げてきましたが、ではどうしてFXの方がこんなに有利なのでしょうか?

そもそも外貨預金とFXでは具体的に何が違うのでしょうか?

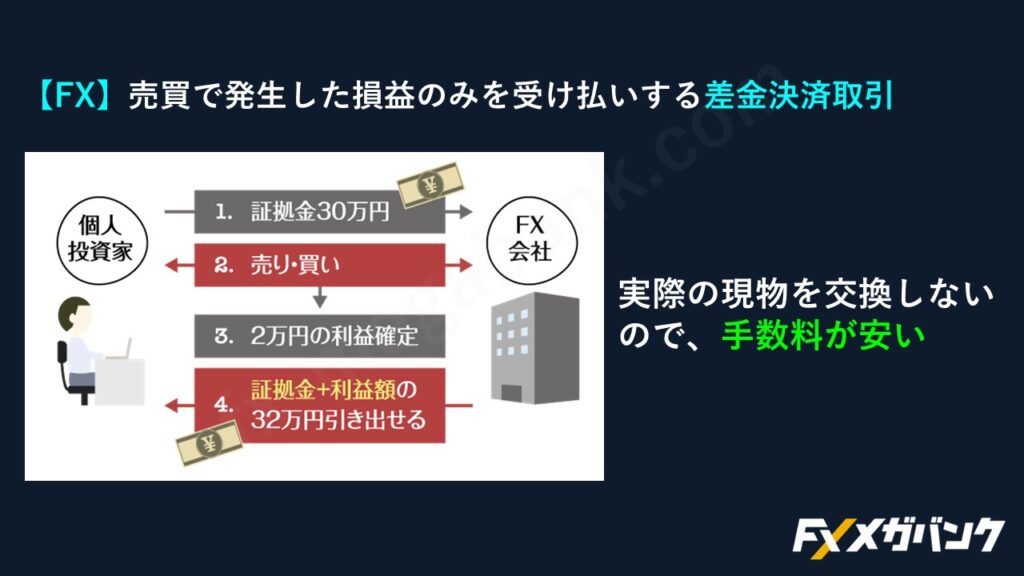

確かにどちらも通貨の交換という点では、両者は同じですが、外貨預金は現物取引なのに対して、FXは差金決済取引だということです。

より詳しくその違いを確認していきましょう。

外貨預金の特徴

外貨預金は、実際のお金(現物)を交換する現物取引です。

外貨預金では、日本円を米ドルに両替して、米ドルで銀行に預けるので、米ドルのまま引き出しすることも可能です。

ですから実際の現物を交換するので手数料は高くなります。

FXの特徴

それに対しFXは、売買で発生した損益のみを受け払いする差益決済取引です。

例えば個人投資家が30万円の資金(証拠金)をFX会社に預けて、ドルの売買をしたとします。

ここで2万円の利益が確定したとすると、その利益が口座に反映され、32万円引き出すことができるわけです。

外貨預金はドルで引き出しすることができましたが、FXではドルで引き出しすることはできません。

実際の現物を交換しないので、FXは外貨預金よりも手数料が安いのです。

ですから、もし将来海外に旅行したり、海外に居住して生活をするのでドルを持っていたいというのであればFXよりも外貨預金が役立つでしょう。

そういった予定がなく、資産運用が目的で、ドルを買って円で引き出すのであれば、断然FXの方が有利になります。

FXのよくある勘違い

様々なメリットのあるFXですが、「FXはレバレッジがあるから、ハイリスクで怖い・・・」という意見もよく耳にします。

レバレッジとは、預けた25倍までの金額が取引できる仕組みのことで、この部分の印象が強くてFXをギャンブルだと勘違いしてしまっているのでしょう。

これには大きな誤解があり、レバレッジは必ず25倍にしなければいけないわけではなく、自分で自由にコントロールすることができます。

100万円の証拠金で100万円分のドルを買えば、それはレバレッジ1倍ということになりますから、外貨預金とまったく同じ運用効果になるのです。

レバレッジ1倍のやり方

それではFXでレバレッジ1倍のやり方について説明していきましょう。

ポイントは1ドル単位(1通貨単位)から取引できる会社を選ぶことで、おすすめのFX会社は松井証券の松井証券です。

他のFX会社では、最低でも1千ドル毎や、1万ドル毎の取引に限定されるため、レバレッジ1倍の運用調整が難しくなります。

松井証券であれば、口座開設手数料や維持費、さらに年間費についても全て無料ですので、レバレッジ1倍での運用を希望しているのであれば、松井証券で口座を開設しましょう。

レバレッジ1倍の具体例)1ドル=140円の時、

資金が100万円であれば、100万÷140=7,142米ドルを買います。

100万円の日本円を100万円分の米ドルに替えるということです。

これがレバレッジ1倍の取引です。

仮に資金が50万円であれば、50万÷140=3,571米ドルになりますし、資金が10万円であれば10万÷140=714米ドル、という具合に計算をしてFX口座でドルを買いましょう。

1ドル単位では買えないFX会社だと、1千ドルからということになりますので、142ドルのような端数は買えませんから、レバレッジ1倍ピッタリの運用は難しいのです。

外貨預金をおすすめしない理由まとめ

以上、まとめると、外貨預金がおすすめできない理由は、

外貨預金がおすすめできない理由

- ①手数料が高い:現物取引なのでFXより手数料が高くなること

- ②途中解約が原則できない:いざという時に売れない

- ③預金保護の対象外:銀行が破綻すると預金全額を失うことになる

外貨預金よりFXがおすすめの理由は、

外貨預金よりFXがおすすめの理由

- ①手数料が安い:現物を介さない取引なので、手数料が安い

- ②スワップポイントが毎日発生

- ③いつでも売れる(解約できる)

- ④預金保護の対象

- ⑤税金が安い

このような理由から外貨預金はおすすめできません。

外貨運用をするのであれば、確実にFXの方がお得ですので、そのメリットを活かして効率的に増やしていける資産運用をしていきましょう。